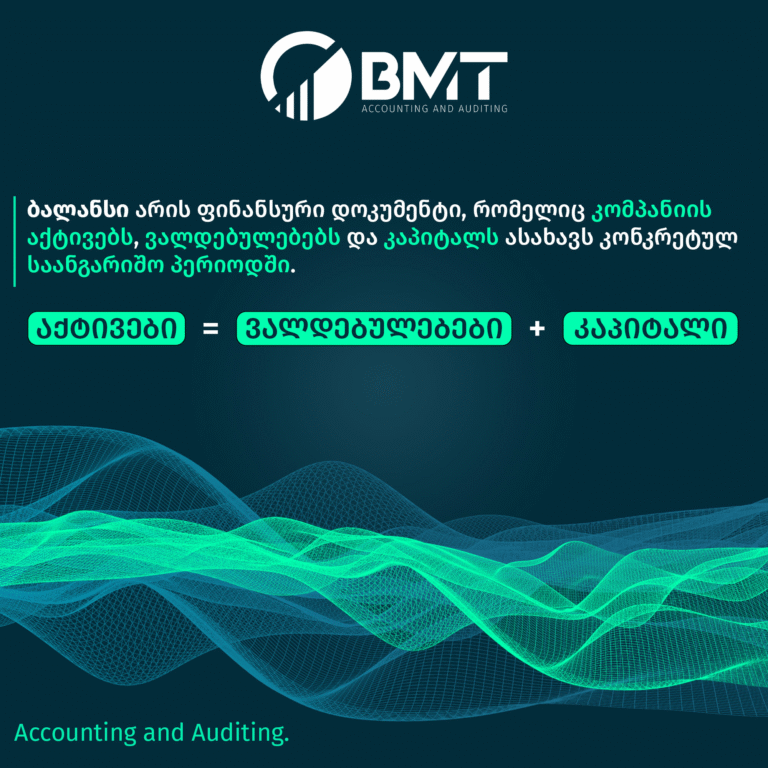

ვალდებულებები წარმოადგენს საწარმოს მიერ სხვადასხვა ფიზიკური ან იურიდიული პირის მიმართ არსებულ დავალიანებებს, რომელსაც კრედიტორული დავალიანება ეწოდება. მათი წარმოშობის მიზეზი წარსულში განხორციელებული სამეურნეო ოპერაციებია, რაც ძირითადად დაკავშირებულია საქონლის, მასალების ან მომსახურების შეძენასთან.

ვალდებულებების კატეგორიაში ასევე შედის:

![]() სესხები, რომლებიც უნდა დაიფაროს განსაზღვრულ ვადაში;

სესხები, რომლებიც უნდა დაიფაროს განსაზღვრულ ვადაში;

![]() გადასახდელი ხელფასები თანამშრომლების მიმართ;

გადასახდელი ხელფასები თანამშრომლების მიმართ;

![]() სხვა მიმდინარე ფინანსური ვალდებულებები.

სხვა მიმდინარე ფინანსური ვალდებულებები.

![]() არსებობს ორი სახის ვალდებულების ტიპი დაფარვის ვადის მიხედვით:

არსებობს ორი სახის ვალდებულების ტიპი დაფარვის ვადის მიხედვით:

1. მოკლევადიანი ვალდებულებები – ისინი, რომელთა დაფარვა 12 თვის განმავლობაში უნდა მოხდეს.

2. გრძელვადიანი ვალდებულებები – ის ვალდებულებები, რომელთა დაფარვაც 12 თვეზე მეტი ვადით არის მოსალოდნელი, მაგალითად: გრძელვადიანი სესხები; ობლიგაციები გადავადებული საგადასახადო ვალდებულებები და სხვა.

![]() ვალდებულებების კონტროლი და შეფასება უმნიშვნელოვანესია კომპანიის ფინანსური მდგრადობისთვის. ეს საშუალებას იძლევა, რომ სწორად დაიგეგმოს სამომავლო საქმიანობა და თავიდან იქნას აცილებული ფულადი რესურსების დეფიციტი.

ვალდებულებების კონტროლი და შეფასება უმნიშვნელოვანესია კომპანიის ფინანსური მდგრადობისთვის. ეს საშუალებას იძლევა, რომ სწორად დაიგეგმოს სამომავლო საქმიანობა და თავიდან იქნას აცილებული ფულადი რესურსების დეფიციტი.